個人町民税は、1月1日現在の住所地で前年(1月1日から12月31日までの1年間)の所得に対して課税される地方税です。個人の所得に対して課税する税は国税では所得税がありますが、所得税はその年の所得に対して課税されるのに対し、個人町民税は前年の所得に対して課税されます。

前年に一定以上の所得を有する場合、均等に税額を負担する「均等割額」と、前年の所得に応じて計算される「所得割額」の合計額によって課税されます。

個人県民税もあわせて計算・課税されますので、一般的には町県民税や住民税と呼ばれます。

納税義務者

- 1月1日に西伊豆町内に住所がある人(所得割額+均等割額)

- 西伊豆町内に住所はないが、事務所、事業所又は家屋敷がある人(均等割額【森林環境税を除く】)

額の算定方法

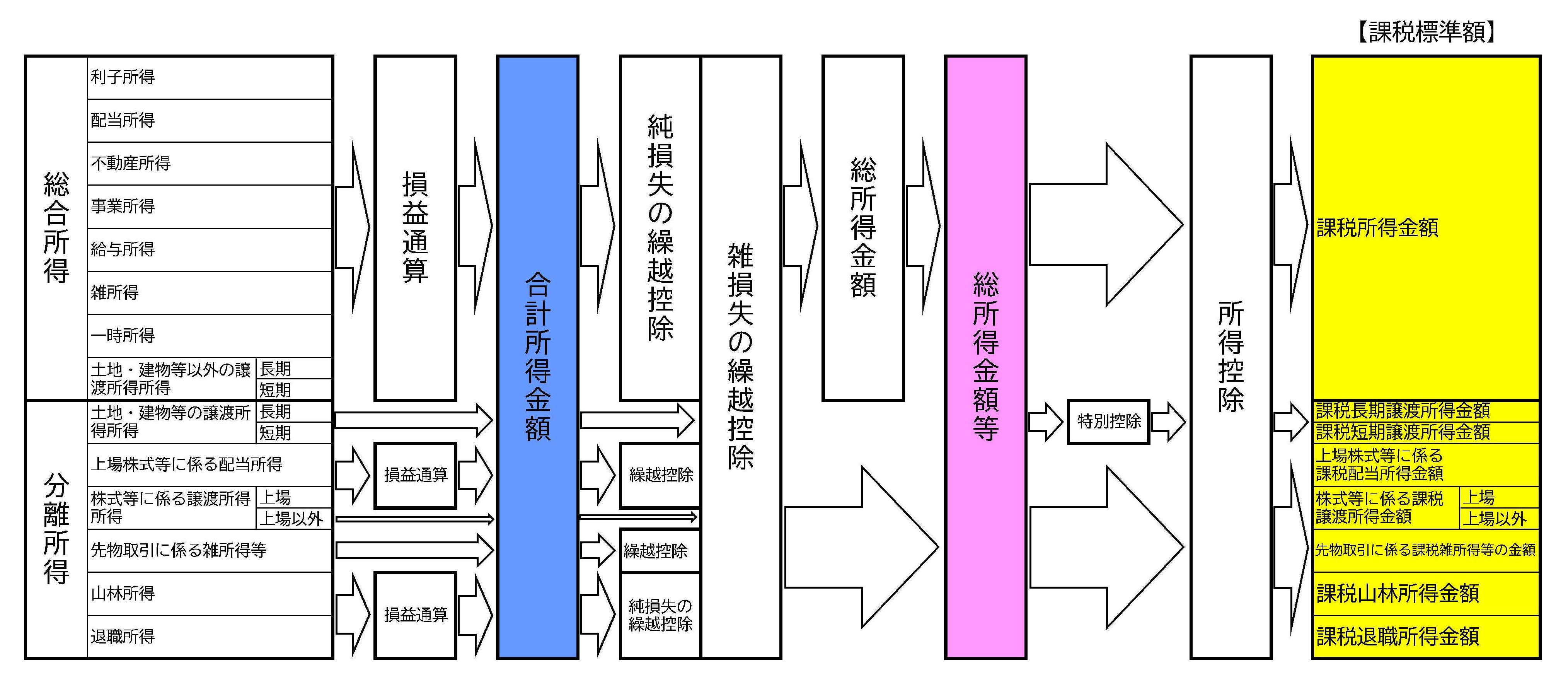

所得割額

- 個人町民税

-

課税標準額 税率 一律 6%

- 個人県民税

-

課税標準額 税率 一律 4%

均等割額

- 個人町民税

-

町民税 県民税 3,000円 1,400円

- 森林環境税

-

国税 1,000円

※土地建物等の譲渡、株式の譲渡等の分離課税の所得は、この表(総合課税)とは税率が異なります。

※平成18年度から令和7年度の間、「森林(もり)づくり県民税」を導入して、均等割の県民税が年額400円引き上げられました。

※森林環境税は、令和6年度から、個人住民税均等割の枠組みを用いて、国税として1人年額1,000円を市町村が賦課徴収するものです。その税収は森林環境譲与税として都道府県・市町村に按分して譲与されます。

課税の計算方法

- 所得金額 - 所得控除額の合計 = 課税標準額

- 課税標準額 × 税率 (10%) - 税額控除額 = 所得割額

- 所得割額 + 均等割額 (5,400円) = 税額

個人町民税(県民税)が課税されない人<非課税>

均等割額も所得割額もかからない人

- 生活保護法によって生活扶助を受けている人

- 障害者、未成年者、寡婦又はひとり親で、前年中の合計所得金額が135万円以下の人

均等割額がかからない人

- 前年の合計所得金額が次の算式で求めた額以下の人

-

- 扶養親族のいない人…28万円+10万円

- 扶養親族のいる人…(28万円 × (本人 + 控除対象配偶者 + 扶養親族数)+10万円) + 16万8千円

所得割額がかからない人

- 前年の総所得金額等が次の算式で求めた額以下の人

-

- 扶養親族のいない人…35万円+10万円

- 扶養親族のいる人…(35万円×(本人 + 控除対象配偶者 + 扶養親族数)+10万円) + 32万

納付方法

- 普通徴収

-

普通徴収…6月、8月、10月、翌年1月の年4回で納めていただきます。

普通徴収の納付方法の情報は税金等の納付についてページをご覧ください。 - 給与特別徴収

- 6月から翌年5月までの12ヶ月で給料から天引きします。

- 年金特別徴収

-

年金支給日に年金から天引きします。

年金特別徴収の詳しい情報は個人町民税(県民税)の年金からの引き落としについてページをご覧ください。

関連リンク

このページに関するお問い合わせ

- 窓口税務課課税係

- [昼間]電話:0558-52-1112(窓口) 0558-52-1113(税務)

- [夜間・土日祝祭日]電話:0558-52-1111(代表)

- Mail:kazei@town.nishiizu.lg.jp