○西伊豆町会計事務取扱要領

令和2年6月9日

要領第1号

西伊豆町会計事務取扱要領(平成17年西伊豆町要領第4号)の全部を改正する。

(目的)

この要領は、収入支出及び財産の管理に必要な会計事務の処理について必要な事項を定める。

第1節 収入

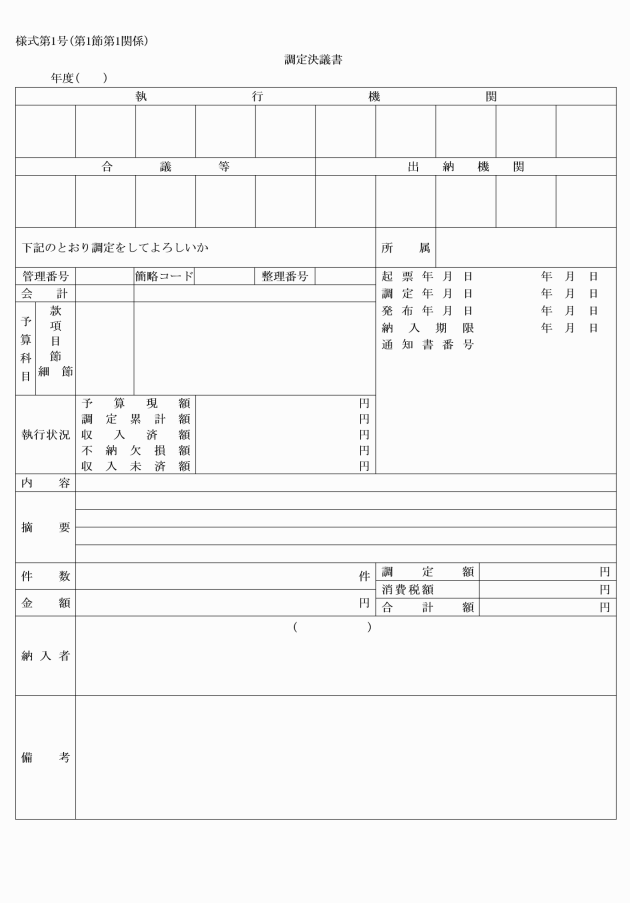

第1 調定決議書等の作成事務

第2 調定決議書(調定兼収入書)の作成事務

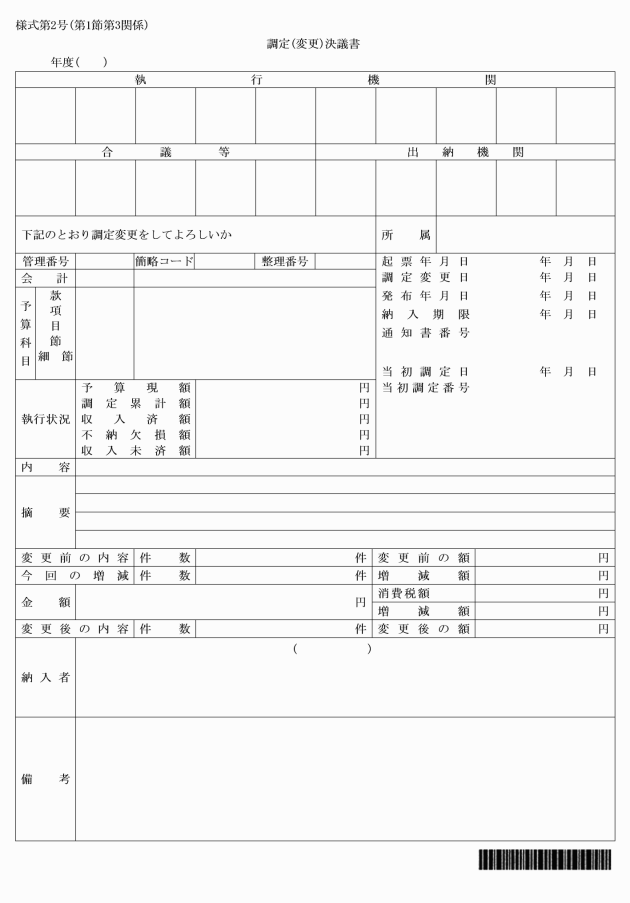

第3 調定の変更及び歳入金戻出の事務手続

第4 収入の年度、会計、科目の更正事務

第5 収入未済金の繰越調定事務

第6 現金出納の事務

第2節 支出

第1 支出負担行為伺書の作成事務

第2 支出命令書の作成事務

第3 引去額のある支出事務

第4 口座振替払の事務

第5 旅費の支払事務

第6 会計年度任用職員の支払事務

第7 光熱水費の支払事務

第8 電話料の支払事務

第9 食糧費の支払事務

第10 物品購入代金の支払事務

第11 郵券類の購入代金支払事務

第12 新聞代金等の支払事務

第13 自動車燃料費の支払事務

第14 修繕費の支払事務

第15 工事請負代金の支払事務

第16 補助金等の支払事務

第17 歳出金戻入の事務

第18 支出年度、会計、科目の更正事務

第19 資金計画についての事務

第20 資金前渡の事務

第21 概算払の事務

第22 交際費の支払事務

第3節 歳入歳出外現金

第1 歳入歳出外現金の受払い事務

第4節 計算証明及び計画書類等

第1 収入関係証拠書の整理事務

第2 支出関係証拠書の整理事務

第5節 公有財産、債権及び基金の記録管理

第1 公有財産、債権及び基金の現在額報告

第6節 決算

第1 決算の調製

第1節 収入

第1 調定決議書等の作成事務

段階 | 事務手続 |

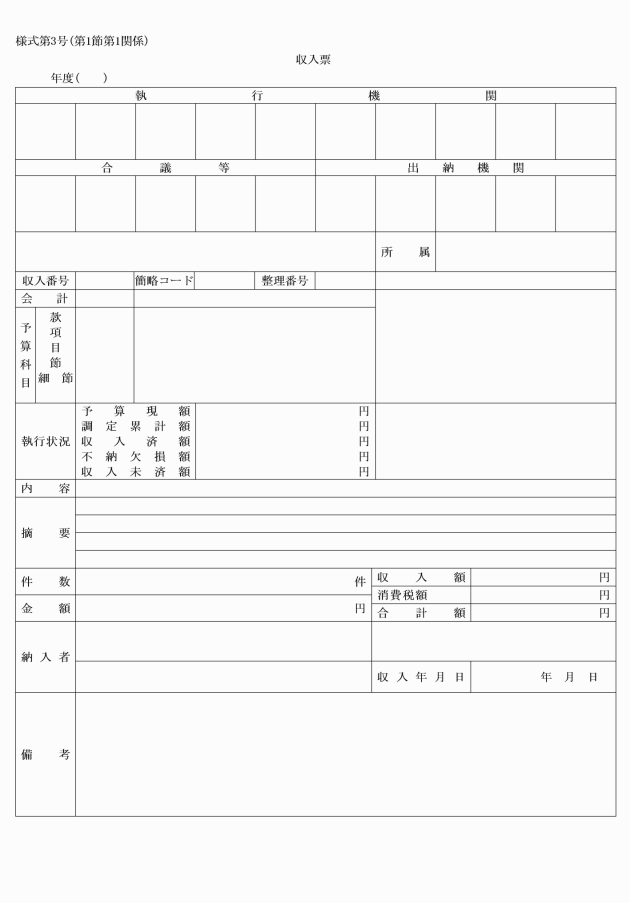

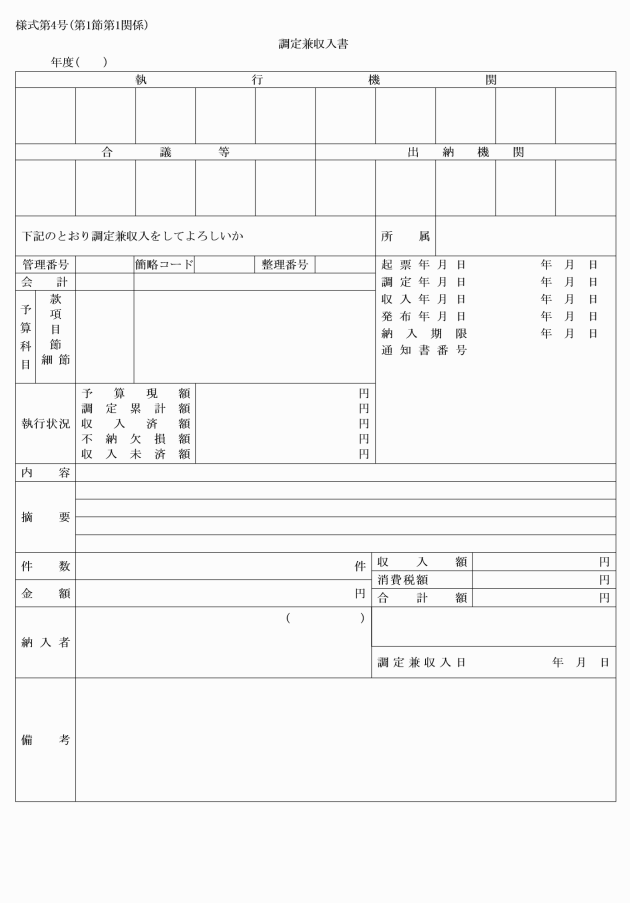

1 収入票等の使用区分 | 1 調定決議書(様式第1号) 1部 調定は収入の元資であって、調定の都度速やかに起票する。原本は会計課において綴ることとする。 2 調定兼収入書(様式第4号) 2部 事前に調定できない収入で、寄附金、使用料手数料等で調定と同時に収入となるものに使用する。 決裁を受けた1部を会計課において綴り、1部を主管課に送付する。 3 収入票(様式第3号) 2部 会計管理者において決裁を受けた1部を会計課において綴り、1部を主管課に送付する。 4 歳入科目更正伺書(様式第7号) 2部 現金支出を伴わないもので、既に収入済歳入の科目更正時に使用する。 5 還付伺書(様式第5号) 1部 既に収入済の金額について、一部又は全部を戻出する場合に使用する。 |

第2 調定決議書(調定兼収入書)の作成事務

段階 | 事務手続 |

1 調定 | 1 収入金を徴収しようとするときは、次の事項について調査し、納期の一定した収入については納期の10日前までに、随時の収入については直ちに調定決議書を作成し、町長(「専決が認められているものは専決権者」以下同じ。)の決裁を得て調定する。 (1) 法令又は契約に違反していないか。 (2) 所属年度、会計及び収入科目は適正であるか。 (3) 金額及び納入義務者に誤りはないか。 (4) その他必要と認める事項 |

2 調定決議書(調定兼収入書)の具備事項 | 1 調定決議書に具備する事項及び添付書類は、次のとおりとする。 (1) 調定決議書に具備する事項 ア 予算区分 イ 年度、会計及び収入科目の入力 ウ 納入者の住所氏名及び調定額 エ 納入通知書等の番号 オ 調定年月日 カ 収入の内容及び算出の基礎 (2) 添付書類 ア 国庫・県支出金にあっては、交付決定通知書、確定通知書又はこれらに類する書類 イ 寄附金は、寄附申込書及び承諾書 ウ 公有財産、物品等の賃貸料又は売払い代金は、契約書又は見積書 エ その他の収入は、その理由、計算の基礎を明らかにする書類 オ 次のものは、前記の書類を省略することができる。 (ア) 住宅使用料 (イ) 償還年次表の決定している償還金 (ウ) その他会計管理者の指定したもの |

3 集合調定する場合 | 1 所属年度、会計及び収入科目が同一の収入金で、2人以上に対して同時に調定を要するものがあるときは、調定決議書に内訳を記入し、又は調定決議書に債務者内訳書を添えて集合することができる。 2 債務者内訳書には、次の事項を具備しなければならない。 (1) 調定年月日及び収入科目 (2) 通知書の番号 (3) 納入義務者の住所氏名(調定決議書には誰々他何名と記入する。)及び調定額 (4) 納期年月日 (5) その他必要と認める事項を備考欄に記入する。 3 納入通知書等の番号の付け方は年度、会計別に一連番号を付けるのが原則であるが、同一科目で多数の納入通知書等を発する場合は、その科目につき一連番号を付しても差し支えない。 |

4 納期限 | 1 調定決議書に記入する納期限は、次の方法による。 (1) 法令又は契約により納期限が定められているものは、その納期限。 (2) 納期限の定められていない随時の収入で、納入通知書を発するものは、納入通知書を発行した日から10日以内とする。 |

5 補助金等の通知 | 1 主管課(局)長は、国・県補助金等の交付決定通知を受けた時は、速やかに当該補助金等の交付決定通知書の写しを会計管理者に回付することにより通知しなければならない。 |

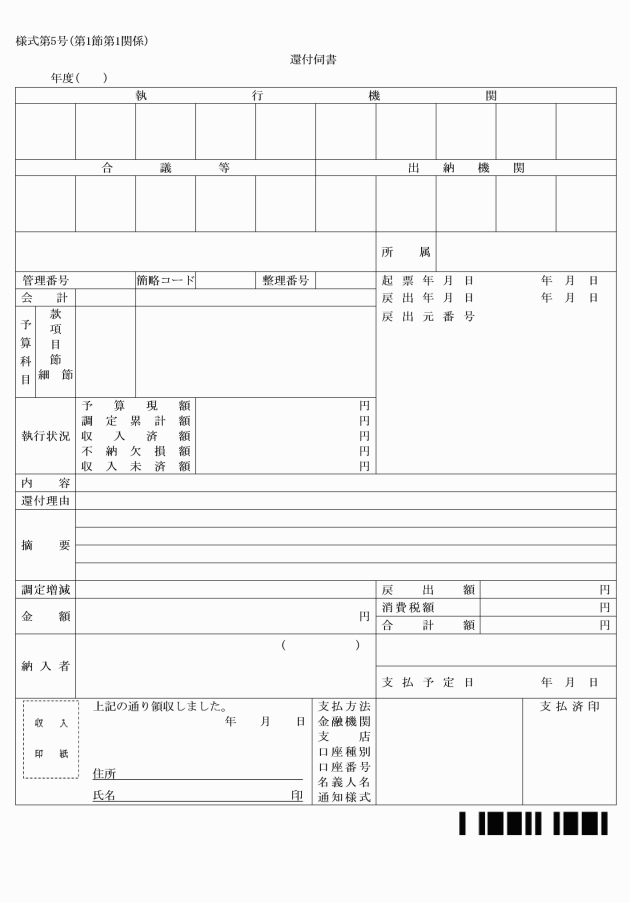

第3 調定の変更及び歳入金戻出の事務

段階 | 事務手続 |

1 調定の変更 | 1 誤りその他の理由により、既に調定したものの金額を変更しなければならない場合には、次の方法により処理する。 (1) 増・減分についての算出の基礎を記載した調定(変更)決議書(様式第2号)を作成する。 (2) 前記(1)の場合において、所属年度、会計及び収入科目が同一で2人以上の者に対し、同時に調定するときは、調定(変更)決議書に内訳を記入し、又は債務者内訳書を添えて集合調定をすることができる。 (3) 当初集合調定したもののうちの何人かを増額、又は減額するときは、変更する者のみについて調定(変更)決議書を作成する。 (4) 納入者に対し、変更額の納入通知書等を作成し交付する。 (5) 調定増・減に係る調定(変更)決議書は、その他の調定決議書と共にファイルする。 |

2 歳入金の戻出 | 1 会計管理者は、歳入金に係る還付伺書の送付を受けたときは、これを審査し歳出金支払の例により、これを収入した歳入科目から払い戻さなければならない。 2 会計管理者は、重複納入等の過誤納を発見したときは、還付伺書により処理しなければならない。 3 還付伺書は、収入票(収納済通知書等)と共に収入票綴の当該科目にファイルする。 |

3 出納閉鎖後の過誤納金の処理 | 1 出納閉鎖後に過誤納金を発見した場合は、現年度の歳出から還付する。還付の際の支出負担行為は「過年度支出」となる。 |

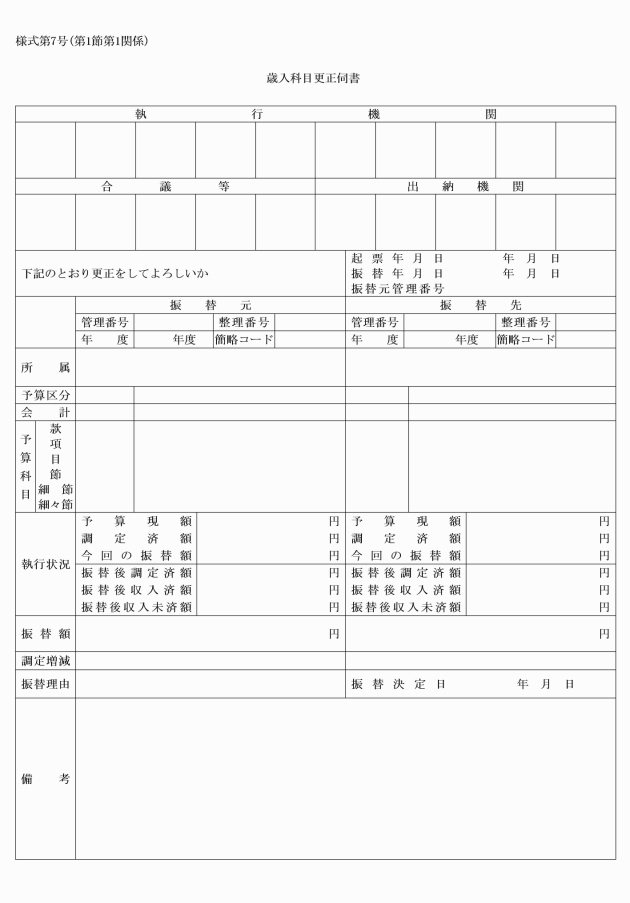

第4 収入の年度、会計、科目の更正事務

段階 | 事務手続 |

1 年度、会計又は科目の更正 | 1 歳入の年度、会計又は科目に誤りを発見したときは、直ちに次の方法により年度、会計、科目の更正手続をすること。 (1) 歳入科目更正伺書を作成し、処理する。 (2) 歳入科目更正伺書には、次の事項を具備しなければならない。 ア 納入義務者の住所氏名及び歳入金額 イ 更正をするものの内訳及び更正の理由 ウ 更正を必要とする新旧年度、会計及び歳入科目 (3) 歳入科目更正伺書は2部作成し、決裁の後、更正後科目及び更正前科目にファイルする。 |

第5 収入未済金の繰越調定事務

段階 | 事務手続 |

1 繰越調定 | 1 出納閉鎖期日において収入未済金が生じている場合には、その翌日に調定決議書を作成して翌年度に繰越する。 繰越調定の調定決議書には、繰越調定内訳表を添付しなければならない。 2 繰越調定する収入科目は、当該収入の現年度分と同一の科目とする。 3 繰越調定の調定決議書は、当該科目にファイルする。 |

第6 現金出納事務

段階 | 事務手続 |

1 領収書の作成 | 1 収入金を現金又は有価証券で領収した場合は、次の事項を具備した領収書を作成する。 (1) 領収書の番号 (2) 納入者の住所氏名 (3) 金額 (4) 領収したものの内訳 (5) 領収年月日 (6) 年度、会計及び科目 2 現金に代えて有価証券で納付があった場合は、領収書に「有価証券受領」の表示をする。一部有価証券受領の場合は、金額も記入する。 3 現金領収書を作成したら、その金額及び納入者等について関係書類と照合する。 4 現金又は有価証券と引き換えに納入者に領収書を発行する。 |

2 現金の受入 | 1 その日に受け入れた現金又は有価証券を領収済通知書、納額告知書とともに指定金融機関に納める。 |

3 出納期間 | 1 毎年4月1日から翌年3月31日までを一期間として整理する。 |

第2節 支出

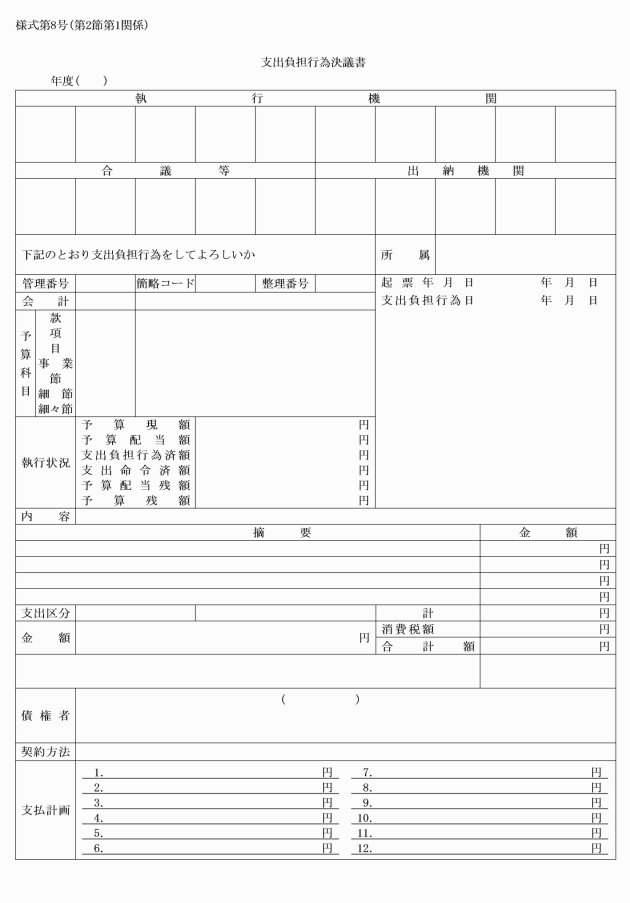

第1 支出負担行為決議書の作成事務

段階 | 事務手続 |

1 支出負担行為決議書の作成 | 1 支出負担行為をしようとするときは、次の事項を具備した支出負担行為決議書(様式第8号)を立案し、決裁を受けなければならない。この場合、50万円以上については会計管理者に合議する。 (1) 件名、執行理由 (2) 執行の時期及び場所 (3) 債権者の住所氏名 (4) 契約方法 (5) 金額及び算出の基礎 (6) 年度、会計及び科目 (7) 予算経理状況 (8) 特定財源の収入状況 (9) その他契約書案等必要書類を添付 |

2 支出負担行為決議書を作成しなくてもよいものの範囲 | 1 次に掲げるものは、それぞれの書類の決裁をもって支出負担行為の決裁に代えることができる。 (1) 報酬、給料、職員手当、共済費、旅費 (2) 需用費(燃料費、光熱水費、契約済みの追録代及び食糧費(一般会議等の通常食事代に限る。)) (3) 役務費(郵便料、電話料、テレビ受信料及び自動車損害賠償責任保険料に限る。)及び公課費 (4) 官公署に支払う経費 (5) 見舞金、謝礼金、賞揚金、報償金、交際費(領収書を徴し難いものに限る。)及びこれらに類するもの。(決裁の写添付) (6) 出資金及び法令等により算出して交付する交付金 (7) 継続的契約による使用料及び賃借料 (8) 町税に係る還付金又は還付加算金を徴収金に充当する場合 (9) 1件10万円以下のもの |

3 歳入歳出予算の区分 | 1 歳入歳出予算の款項の区分は、毎年度、歳入歳出予算の定めるところによる。 2 歳入歳出予算に係る目及び節の区分は、毎年度、歳入歳出予算事項別明細書の定めるところにより、歳出予算に係る節の区分及び節の説明は、別表第1に定めるところによる。 |

4 支出負担行為の整理区分 | 1 支出負担行為として整理する時期、支出負担行為の範囲及び支出負担行為に必要な主な書類は、別表第2に定めるところによる。 |

5 支出負担行為決議書の専決 | 1 歳入予算執行及び支出負担行為決議書の専決区分は別表第3による。 2 予算支出に係る数件の支出負担行為が一に集合した支出票はその支出負担行為の上位決裁者とする。 |

6 歳出予算の流用 | 1 各課(局)長は、予算に定める歳出予算の各項間の流用又は配当予算の目又は節間の流用を必要とするときは、予算流用伺(様式第16号)を町長に提出しなければならない。 2 次の各号に掲げる歳出予算の流用は、原則としてこれをしてはならない。 (1) 給料、報酬、職員手当及び共済費の相互間以外の流用 (2) 旅費、交際費から食糧費への流用 (3) 交際費を増額するための流用 (4) 補助金及び交付金並びに貸付金の流用 (5) 流用した経費を他の経費への流用 (6) 投資的経費を消費的経費への流用(消費的経費を投資的経費への流用) (消費的経費) 人件費・物件費・維持補修費・扶助費・補助費等 (投資的経費) 普通建設事業・災害復旧事業・失業対策事業 (7) 当該予算計上の目的に反する流用(同一項内の目間の流用可) 3 支出する科目(目・節)がない場合には、節・細節の新設により支出することができる。 |

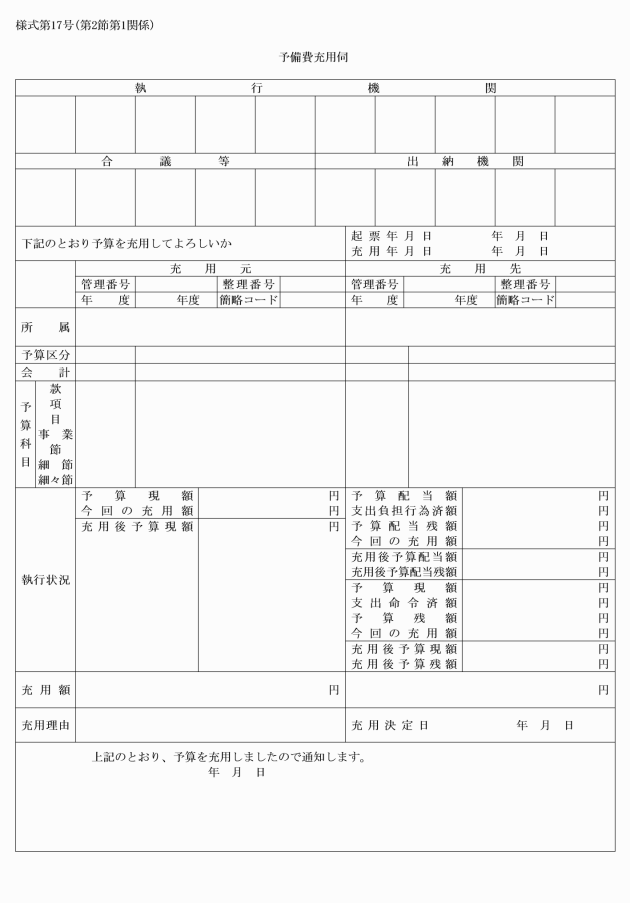

7 予備費の充用 | 1 次の各号に掲げる経費について予備費の使用を必要とするときは、予備費充用伺(様式第17号)を総務課長に提出しなければならない。 (1) 緊急やむを得ない経費で予算の補正をすることが困難なもの (2) 前号に掲げるもののほか、特に必要と認められる経費 |

8 弾力条項の適用 | 1 各課(局)長は、その所管に係る特別会計について業務量の増加のため直接必要な経費に不足を生じたことにより、当該業務量の増加により増加する収入に相当する金額を当該経費に使用する必要が生じたときは、弾力条項適用申請により承認を受けた場合は、歳出予算の追加配当があったものとみなす。 |

第2 支出命令書の作成事務

段階 | 事務手続 |

1 支出命令書の使用区分 | 1 支出命令書(様式第10号) 会計課において1部を出納簿とする。 (1) 支出負担行為兼支出命令書(給与)(様式第13号)給料、諸手当の支払に使用する。 (2) 支出負担行為兼支出命令書(旅費)(様式第12号)職員、議員、各種委員等の旅費に使用する。 (3) 支出負担行為兼支出命令書(様式第11号)、支出命令書 (1)及び(2)以外のものに使用する。 備品購入については備品台帳を添付する。 2 戻入書(様式第14号) 1部 支出済の金額について一部又は全部を戻入する場合に使用する。 3 歳出科目更正伺書(様式第15号) 2部 現金支出を伴わないもので既に支出済のものに使用する。 |

2 支払書類の作成 | 1 債権者から請求書が提出された時は、支出命令書に「支出額」「債権者(請求者)」「内訳」を記入する。 2 請求書を必要としない経費については、支払時期がきたら支出命令書を起票する。 3 任意の請求書の提出があったときは、これに基づいて支出命令書を起票する。 4 次のものは、請求書に代わりその内容を明らかにする書類を支出命令書に添付する。 (1) 報酬、給料、職員手当等及び賃金 (2) 報償費(買上金を除く。) (3) 出資金及び法令により算出して交付する交付金 (4) 官公署に支払う経費 (5) 地方税法の規定による町税に係る還付金又は還付加算金 (6) 寄附金 (7) 町債の元利償還金 (8) 税外収入に係る過誤納金の払戻金 (9) 自動車損害賠償責任保険料 (10) 地方共済組合負担金 (11) その他会計管理者が必要と認めたもの 5 支出命令書は、現金払、送金払又は口座振替払に区分する。(原則口座振替払とする。) (1) 所属年度、会計及び支出科目が同一の支出金で同一の債権者に対し同じに支払を要するものがあるときは、支出命令書に支出内訳表を添えて集合することができる。 (2) 所属年度、会計及び支出科目が同一の支出金で、2人以上の債権者に対し口座振替等により支払を要するものがあるときは、支出命令書に支出内訳表を添えて集合することができる。 (3) 1件の請求書に係る支出金の科目が2以上の科目にわたるときは、科目ごとに支出命令書を作成し、1の科目の支出命令書に分割の明細を記入の上請求書を添付し、他の科目の支出命令書には請求書の金額及び請求書を添えた支出命令書の科目名を記載して、分割支出することができる。 |

3 支出命令書の添付書類 | 1 支出命令書には、次の各号に掲げる書類を添えなければならない。 (1) 支出負担行為決議書 (2) 請求書(段階2の4により請求書を省略するものを除く。) (3) 契約書、請書、見積書、入札関係書類等契約の内容を明らかにする書類 (4) その他請求の又は支出の金額の基礎を明らかにする書類 |

4 支出命令 | 1 段階1により作成された支出命令書は、次に掲げる事項を調査の上、支出命令者の決裁を受けた後、出納員に支出命令を発する。この命令は支出命令書等の回付をもって行われる。 (1) 法令又は契約に違反していないこと。 (2) 支出負担行為済の額及び資金配当額の範囲内であること。 (3) 支出予算の目的に違反していないこと。 (4) 相手の債務が履行されていること。 (5) その他必要と認める事項 |

第3 控除額のある支払作成事務

段階 | 事務手続 |

1 給料、報酬等から控除できるものの範囲 | 1 給料、報酬等から控除し、歳入又は歳入歳出外現金として取り扱うことができるものは、次のとおりである。 (1) 社会保険料被保険者負担金 (2) 雇用保険料被保険者負担金 (3) 所得税 (4) 県民税及び町民税 (5) 介護保険料被保険者負担金 (6) 西伊豆町職員互助会等の掛金及び貸付金の弁済金 (7) 法律又は政令により定められたもの (8) その他会計管理者が認めたもの |

2 支出命令書の控除額の記載方法 | 1 給料、諸手当、報酬等を支払うときは、支出命令書を起票し、控除額欄にそれぞれの種別ごとの金額を記載する。 2 その他の支払で、支出命令書を使用する場合は、内訳欄に控除するものの種別、金額及び差引現金支給額を記載する。 |

第4 口座振替払の事務

段階 | 事務手続 |

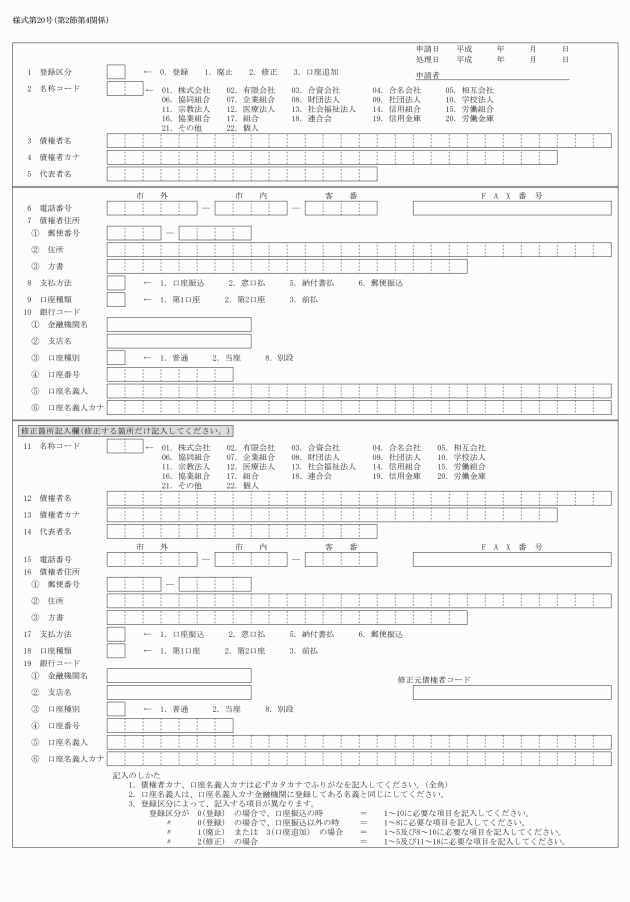

1 債権者登録 | 1 町の支払については、債権者登録票(様式第20号)により必要事項を記入したものを会計課に提出する。 |

2 口座振替の範囲 | 1 口座振替のできる範囲は、普通銀行並びに為替取引のある金融機関及び町長が適当と認める金融機関に限られる。 |

3 口座振替払の事務処理 | 1 会計管理者は、債権者の申出により口座振替による支払をしようとするときは、指定金融機関に対し口座振替依頼書を発行し、債権者に対しては口座振替通知書を送付しなければならない。ただし、職員に対してはこの限りではない。 2 前項の依頼を受けた金融機関は直ちにその手続をとり、完了後会計管理者に対し口座振替済通知書を提出しなければならない。 法令又は町の規則により、支払期日の定まっている支払金については、この通知書を省略することができる。 |

4 口座振替訂正請求 | 1 口座振替請求書に記載した事項のうち、金額以外の誤りを発見した場合は、口座振替訂正請求書を作成し公金取扱店に対して訂正の請求をする。 |

第5 旅費の支払事務

段階 | 事務手続 |

1 旅行命令 | 1 事務の都合により職員を出張させる場合には、旅行命令簿に次の事項を記入し、旅行命令権者の決裁を受ける。 (1) 勤務所、住所(職員の場合は記載を要しない。)、職氏名、用務、用務先 (2) 月日、旅行する月日を日の順に1日1行を使用し記入する。日数は普通の出張の場合は用務のため現に要した日数による。 (3) 鉄道賃 ア キロ数 旅行した鉄道キロ数を記入する。 イ 運賃 ウ 急行料金 エ 特別車両料金 (4) 車賃 その日の陸路旅行の数を記入する。 (5) 日当 日を1、と記入する。 (6) 宿泊料 夜数を記入する。 (7) その他欄 船賃、航空賃がある場合、記入する。 (8) 合計 ア 鉄道賃はキロ数、運賃、急行料金及び特別車料金の合計を記入する。 イ 車賃は運行料金表による。庁用自動車70km以上を超える使用の場合はキロ数に10円を乗じた金額を加算する。 ウ 日当宿泊料は日数、夜数の合計及び単価を記入し、乗じた金額を記入する。 エ 金額欄に支給額合計を記入する。 オ 旅費基準表によるものは「基準表による」の表示をし、合計額のみを記入する。 |

2 旅行命令の変更 | 1 旅行命令と異なる旅行の必要が生じたときは、事前に命令権者の許可を受ける。許可を受ける時間がないときは、帰庁後速やかに変更事項を朱記した申請により追認を受ける。 |

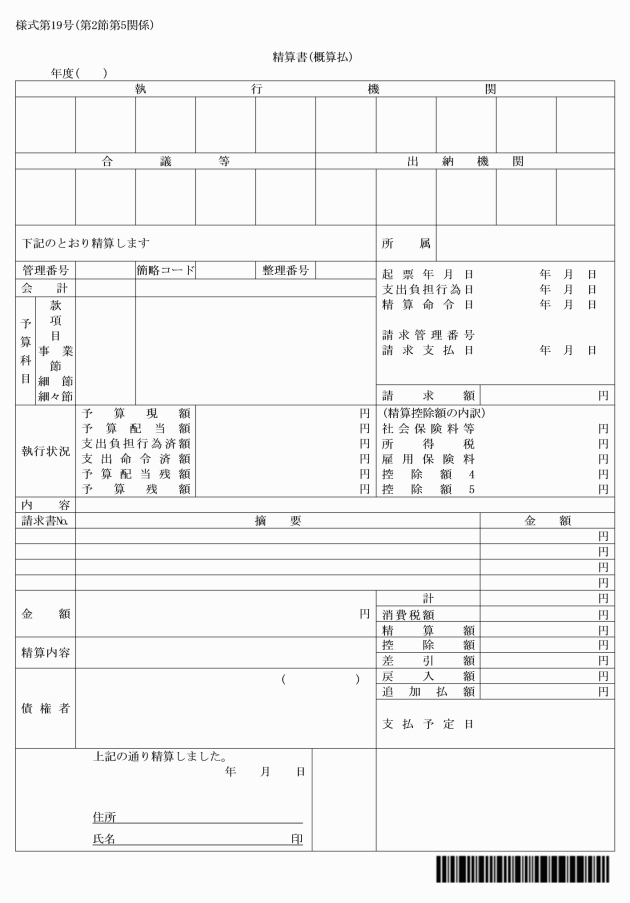

3 請求書の作成 | 1 概算払が必要なときは、請求書に「概算払」の表示をし、記名押印をする。 2 概算払をしなかったものは、請求書に命令簿の合計額を記入する。 3 概算払をしたもので旅行命令に変更があり、金額に増減があった場合は、概算払を受けた旅行命令簿に基づき、新たに旅行命令簿を作成し、概算払を受けたものを朱書きし、変更による箇所を黒記して合計額欄を正当支給額、既支給額、差引支給(返納)額の3段に分けて記入する。 この場合、追認理由を記載した決裁欄を設け、決裁を受ける。差引支給(返還)額が算出されたならば、追求又は返納の手続をする。 4 概算払をしたもので増減のないものは、精算書(概算払)(様式第19号)を省略することができる。 |

4 支出及び戻入 | 1 請求書の提出があった場合、支出命令書を起票し、決裁を受けて支出の手続をとる。 2 返納額のある場合は、戻入書を起票して返納の手続きをとる。 |

5 会計年度任用職員の費用弁償 | 1 一般職の例による。ただし、常勤(職員と同じ勤務形態)週5日以上勤務する場合は月額支給、それ以外の雇用契約で週4日以下の勤務の場合は、日割り支給の金額とする。 2 支出科目については旅費とする。 3 実費相当額算出の距離については、旅費規定を参照し、それにあわせる。 |

第6 会計年度任用職員の支払事務

段階 | 事務手続 |

1 任用伺等の作成 | 1 会計年度任用職員を任用しようとするときは、任用目的、勤務条件、任用期間、住所氏名、給与等、支払方法、支出予定額等を記載した任用伺を作成して、副町長の決裁を受ける。 |

2 任用 | 1 任用は、職の名称及び任用期間等を明記した任用決定書をもって行う。なお、任用期間が1箇月以内の場合は、任用決定書の交付を省略することができる。 2 出務表を作成して出務を整理する。 |

3 支払書類の作成 | 1 給与等は、請求書を徴する必要はないので、支払期日には、支出命令書を起票し、支払を行う。 |

4 その他 | 1 厚生年金保険法(法律第115号)及び雇用保険法(法律第116号)等の適用については、それぞれの法律に規定するところによる。 2 同一人が同日に二以上の委員会の委員等を兼ね出務した場合の報酬はいずれか一の出務とする。 3 委員報酬については、その代理についても委員報酬を支払う。 |

第7 光熱水費の支払事務

段階 | 事務手続 |

1 支払書類の作成 | 1 納入通知書又は請求書の提出があったら、使用料に相違はないか、計算に誤りはないかを確認し支出負担行為兼支出命令書を起票する。 |

2 支出 | 1 支出負担行為兼支出命令書の決裁後、次により支払する。 (1) 納入通知書が発行されるものは、公金取扱金融機関に納付書と出金票を添えて払い込み、領収書を徴する。 2 早収料金、遅収料金の区別のあるものは期日までに払い込むように注意しなければならない。 |

3 使用期間が2年度にわたる場合の支払 | 1 使用期間が2年度にわたるものについての支出の所属年度は、その支払期限の属する年度であるから、出納閉鎖期間中の支払については特に注意する。 |

第8 電話料の支払事務

段階 | 事務手続 |

1 支払書類の作成 | 1 電話局から請求書が送付されたら通話料金を確認して支出負担行為兼支出命令書を作成し、私用料金がある場合は歳出戻入書に現金を添える。 2 電話料が数科目から支出される場合は、科目ごとに支出負担行為兼支出命令書を作成し、最初の科目の支出負担行為兼支出命令書に分割明細表を添付する。この場合、分割明細表に代えて支出票の内訳欄又は支出内訳表を利用してよい。 |

2 支出 | 1 支出負担行為兼支出命令書の決裁後、所定の場所へ振り込み、領収書を徴する。 |

3 使用期間が2年度にわたる場合の支払 | 1 使用期間が2年度にわたるものについての支出の所属年度は、その支払期限の属する年度であるから、出納閉鎖期間中の支払については特に注意する。 |

第9 食糧費の支払事務

段階 | 事務手続 |

1 支出負担行為伺 | 1 来客の接待等のため食糧費を必要とするときは、支出負担行為決議書の決裁を受ける。 |

2 契約 | 1 食糧費は特殊なものであり、予め支出負担行為決議書によりその所用額を定め、その範囲以内で執行することとなるので一般の物品のように見積書を徴さず、口頭契約によるのが通常である。 ただし、施設等で、給食のため必要とする主食及び調味料等については、年度当初に単価契約の方法により執行することが適当である。 |

3 購入 | 1 施設等で給食用として購入使用する主食及び調味料については、購入の都度その数量を確認し、適宜の受払簿を備え、その受払いを明確にしておく。 ただし、購入後直ちに消費するものについてはその必要はない。 |

4 支払書類の作成 | 1 請求書の提出があったときは、その内容(数量、金額等)について調査確認する。この場合、任意の請求書の提出があったときは、これに基づいて支出命令書を起票する。 2 1により適当と認めた場合には、契約年月日、検収年月日を該当欄に記載し、担当課(局)長が認印する。 3 口座振替による場合は、債権者の領収書に代えて公金取扱金融機関の作成した受領書を支出決議書に添付する。 |

5 その他 | 1 請求書又は支出命令書に食事者の職氏名、使用目的等を記載する。 |

第10 工事及び請負契約並びに物品購入における代金の支払事務

段階 | 事務手続 |

1 支出負担行為伺 | 1 支出負担行為決議書には次の事項を記載する。 (1) 起案年月日 (2) 品名、規格、数量 (3) 予定価格 (4) 契約方法 (5) 見積書を徴する業者 (6) 契約書、請書(該当するものは案を添付する。) (7) 理由(単独又は見積合せの理由を記載する。) |

2 随意契約執行伺(地方自治法施行令第167条の2) | 1 随意契約できる額は、次の各号のとおりとする。 (1) 工事又は請負の契約でその予定価格が200万円を超えないとき。 (2) 財産の買入れの契約でその予定価格が150万円を超えないとき。 (3) 物件の借入れの契約でその予定賃借料の年額又は総額が80万円を超えないとき。 (4) 財産の売払い契約でその予定価格が50万円を超えないとき。 (5) 物件の貸付の契約でその予定賃借料の年額又は総額が30万円を超えないとき。 (6) 前各号に掲げるもの以外の契約でその予定価格が100万円を超えないとき。 (7) その性質又は目的が競争入札に適さないとき。 (8) 障害者支援施設等において製作された物品の購入、シルバー人材センター等との役務の提供に係る契約のとき。 (9) 町長の認定を受けた新規事業分野の開拓事業者が、新商品として生産した物品の購入をするとき。 (10) 緊急の必要により競争入札に付することができないとき。 (11) 競争入札に付することが不利なとき。 (12) 有利な価格で契約できるとき。 (13) 競争入札に付し入札者又は落札者がいないとき。 (14) 競争入札において落札者が契約を締結しないとき。 2 随意契約の執行 (1) 随意契約をしようとするときは、当該事案に係る支出負担行為の前に、契約の内容、予算の執行状況、見積者の選定等必要な事項を記載した随意契約執行伺により決裁を受けなければならない。ただし、町長が認めるものについては、随意契約執行伺を省略することができる。 (2) 町長が行う随意契約執行は、別表第3に掲げる区分により専決処理することができる。ただし、重要又は異例なものについては、この限りではない。 |

3 見積書の徴取 | 1 随意契約により契約を締結しようとするときは、なるべく2人以上の者から見積書を徴さなければならない。ただし、収入印紙、郵便切手、証紙、新聞その他価格の一定したもの及びこれら以外のもので予定価格が1件3万円未満のものは見積書の徴取を省略できる。 2 次に掲げるものについては、単独見積とすることができる。 (1) 予定価格が5万円を超えないとき。 (2) 定期刊行物及び法令の追録等買入れの相手方が一定し、見積合せをする必要がないとき。 (3) 事実上2人以上(予定価格が30万円を超えるものについては3人)の者から見積書を徴することができないとき。 |

4 支出負担行為決議書の決裁 | 1 徴取した見積書を検討し、採用した見積書には採用の旨を記載する。不採用の見積書には不採用の旨記載し採用の見積書に添える。 2 支出負担行為決議書に見積書、契約書(請書)案を添付して決裁を受ける。 |

5 契約 | 1 支出負担行為決議書の決裁後契約書を作成する。ただし、100万円未満の指名競争入札による契約若しくは随意契約するとき又は直ちにその物件が検収できるときは契約書の作成を省略することができる。 2 契約書の作成を省略できるものであっても、次の場合は請書を徴さなければならない。 (1) 10万円以上の契約をするとき。ただし、次のものを除く。 ア 単価契約した物品の購入 イ 見積合せ及び予定価格と対査を行う必要がないもの(例えば、収入印紙、郵便切手等価格が一定しているもの及び契約金額が法令又は法令に基づく処分によって定められているもの) (2) 単価契約をするとき(必要と認めるときは契約書を作成すること) |

6 物品の検収 | 1 契約により納入された物品は会計課で検収する。ただし、次のものは契約担当者に代えることができる。 (1) 納入場所が現場、その他遠隔の地であるもの (2) 支出負担行為決議書を省略したもの (3) 購入後直ちに消費し、保管の事実を生じないもので、会計課で検収することができないもの 2 検収の時期は、相手から給付を終了した旨の通知を受けた日から10日以内にしなければならない。 |

7 支出書類の作成 | 1 請求書が提出された場合には、支出命令書の該当欄に契約年月日、発注年月日、検収年月日等を記載し担当職員が確認印を押印する。ただし、請求書、契約書で検収を確認できるものは空欄でよい。 2 支出命令書に決裁を受けたら、口座振替払いにより支払い、公金取扱店から受取った領収書を支出命令書に添付し、債権者の領収書に代える。 |

8 購入後の処理 | 1 備品については、備品台帳の記載、品名の表示等所定の手続をする。 2 保管物品のうち共用のものについては、会計課で保管し、その他については各課で保管する。 3 会計管理者は、年度末において未使用の保管物件について現在高調査を行わなければならない。 |

9 その他 | 1 物品・備品の分類、範囲については、西伊豆町備品管理規程(平成24年西伊豆町規程第1号)による。 |

第11 郵券類の購入代金支払事務

段階 | 事務手続 |

1 支出負担行為伺の作成 | 1 事務の都合により郵便切手、ハガキを必要とするときは、需用理由、種別、枚数、金額等を記載した支出負担行為決議書を作成し決裁を受ける。 |

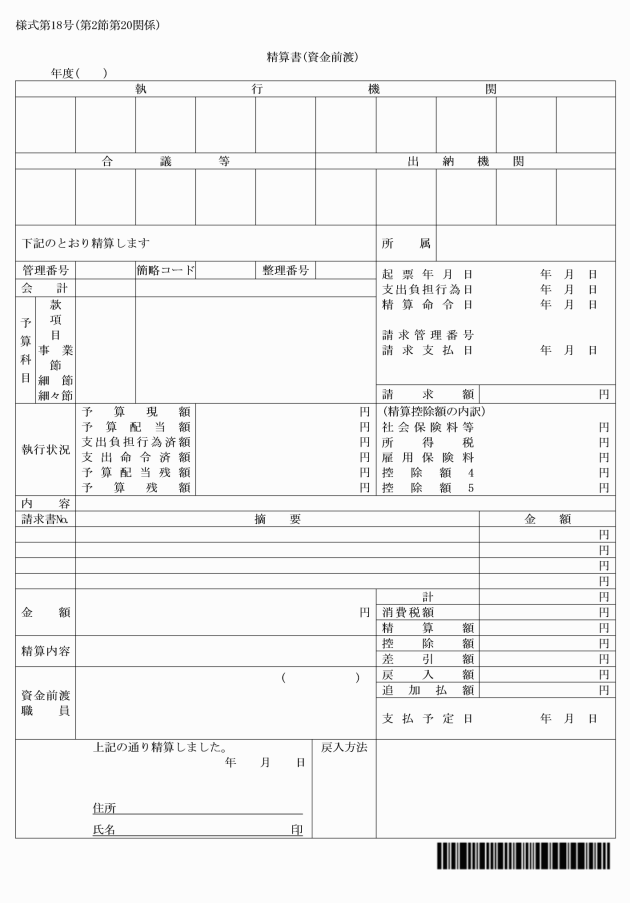

2 支払 | 1 現金により郵便局から購入する場合 (1) 現金払をするために支出負担行為決議書(資金前渡)を作成し、決裁を受ける。 (2) 支出負担行為決議書により資金前渡者に資金を交付する。支出負担行為決議書には、郵券類の種別、枚数等算出の基礎を明らかにしなければならない。 (3) 資金前渡者は、交付された資金により現物を受け、領収書を徴する。 (4) 資金前渡者は、資金前渡精算書(様式第18号)を起票し、これに領収書を添付して支払完了の日から5日以内に会計管理者に提出する。 |

第12 新聞代金等の支払事務

段階 | 事務手続 |

1 契約 | 1 新聞、定期刊行物等の買入れの相手方が一定し、見積徴収をする必要がない物品を年間に渡り購入する場合は、年度当初に契約する。 |

2 支出負担行為伺 | 1 支出負担行為決議書を作成し、決裁を受ける。 なお、年間の金額が確定しないものについては金額欄に年間予定額を括弧書きし、決裁を受ける。この場合、欄外に支払の都度納入年月日及び金額を記載し、年度末(納入最終月)に年間の金額を金額欄に記載する。 |

3 購入 | 1 決裁を得たならば購読の契約をする。特に必要な場合以外、契約書は作成しなくてもよいが、年間契約の場合、長期にわたるので請書を徴しておく。 2 毎日(月)納入されるのを確認する。 3 年間契約したが年度中途で値上げになった場合は見積書(値上げの広告、販売店の通知書等)を徴し、支出負担行為決議書の金額欄に契約変更後の金額を記載し、決裁を受ける。 |

4 支払書類の作成 | 1 請求書の提出があったら内容を検討し、金額を確認する。 2 請求内容に間違いないときは、契約済証明、納入済証明をし、決裁を受ける。 3 新聞代金等は、6箇月分以内の購読料に相当する金額を限度として前金払が認められている。 |

5 その他 | 1 購読済の新聞等は適当な時期に不要品として処分する。 |

第13 燃料費の支払事務

段階 | 事務手続 |

1 契約 | 1 施設等の燃料を購入する場合は、購入についての伺(起案書)又は入札執行伺により2業者以上の見積徴収又は競争入札を行う。この結果に基づき1リットル当りの単価契約をする。なお、契約期間は1箇月から6箇月までとする。 2 決定した業者と契約書を取り交すか又は業者から請書を提出させる。 3 契約期間内であっても、経済変動その他相当な理由により価格改定が生じたときは業者と協議する。 |

2 支出 | 1 請求書とともに業者からの給油伝票(納品書)と数量確認の上支払をする。 |

第14 修繕費の支払事務

段階 | 事務手続 |

1 庁舎等の修繕 | 1 庁舎等の修繕を必要とする場合は、簡単な設計書、仕様書及び図面を作成する。ただし、予定価格1件10万円未満のもの及び設計書等の作成し難いものは、これらの書類を省略できる。 2 予定価格1件50万円以上の庁舎等修繕は、特別のものを除き工事請負費から支出する。 |

2 物品の修繕 | 1 物品の修繕を必要とする場合は、支出負担行為決議書、又は起案書を提出する。 |

3 見積書の徴取 | 1 なるべく2人以上(予定価格30万円を超えるものについては3人以上)の業者から見積書(3万円未満は省略)を徴する。ただし、物品の修繕で予定価格1件3万円以上5万円以下のもの及び緊急、特殊な工法等によるものについては、単独見積とすることができる。 2 物品の修繕で競争入札に付する場合は、入札執行伺を立案し、決裁を受けてから入札を執行する。 |

4 支出負担行為伺決裁 | 1 庁舎修繕にあっては、採用した見積書に基づき支出負担行為決議書を作成し、これに見積書、契約書(請書)案、設計書等を添付して決裁を受ける。 2 物品の修繕にあっては、採用した見積書により支出負担行為決議書に金額及び修繕者を記載し、これに見積書、契約書(請書)案、設計書等を添付して決裁を受ける。 |

5 支払書類の作成 | 1 検査に合格したときは、請求書を徴しその内容を確認したあと、支出命令書を作成する。 この場合、支出命令書の契約年月日(発注欄)、検査年月日(検収欄)を担当職員が記入し、確認印を押印する。 |

第15 工事請負代金の支払事務

段階 | 事務手続 |

1 支出負担行為伺の作成 | 1 落札金額又は見積書により支出負担行為決議書を作成し、決裁を受ける。同決議書には工事名、工事場所、執行方法、工種、工費、工事執行機関、施工方法、前払金、契約補償金、支出科目、予算経理状況を記載し、契約書(請書)案及び設計書その他必要な書類を添付する。ただし、競争入札を行いその落札者と契約を締結する場合は当該決裁された入札執行伺を、また、随意契約により契約を締結するもので随意契約の方法により執行することについて別途決裁を受けた者である場合は、当該決裁文書を添付することによって支出負担行為決議書への記載を省略し、又は書類の添付に代えることができる。 |

2 支払書類の作成 | 1 完成検査に合格したときは、請求書を徴し、これに基づき支出命令書を作成し、決裁の後、請求書を受理した日から40日以内に支払をする。 2 部分払をするときは、あらかじめ出来高調査申請書を徴してその出来高部分について調査を行い、その結果を申請者に通知する。この調査の結果に基づき、請求書及び請求明細書を徴して支出命令書を作成し、決裁の後請求書を受理した日から14日以内に支払をする。この場合、支出命令書に出来高を証する書類を添付する。 なお、部分払の金額は出来高の9割以内とする。 |

3 その他 | 1 前払金については、当初の支払(予定)時期から大幅に遅れることのないよう、その扱いには特に注意すること。(請求書受領後14日以内に支払をする。) 2 部分払の請求回数は、次に掲げる回数以内とする。ただし、町長が特に必要があると認めた時は請求回数を増加することができる。 (1) 請負代金100万円以上2,000万円未満 2回 (2) 請負代金100万円以上5,000万円未満 3回 (3) 請負代金5,000万円以上 4回 |

第16 補助金等の支払事務

段階 | 事務手続 |

1 支出負担行為伺の作成 | 1 負担金、補助金及び交付金の交付決定をしようとするときは、支出負担行為決議書を作成する。なお、事業の性質上概算払を必要とする場合は、別途概算払伺を作成する。 この場合、支出負担行為決議書と同時に概算払伺を作成し、決裁を受けるものについては、概算払伺を添付すれば支出負担行為決議書のみの決裁で足りる。 2 支出負担行為決議書の決裁を受けるときは、交付申請書、補助金等交付要綱に定める提出書類、交付決定の通知書(案)等を添付する。 |

2 交付決定の通知 | 1 支出負担行為決議書の決裁後、交付決定の通知をする。 |

3 事業計画変更に伴う支出負担行為伺 | 1 事業計画に変更が生じた場合には、要綱の定めによるところにより事業計画変更承認申請書を提出させ、支出負担行為変更決議書(様式第9号)を作成する。 なお、この場合の支出負担行為変更決議書番号は当初のものを使用する。 |

4 概算払 | 1 概算払をするときは、概算払請求書を徴し、支出命令書を作成する。 また、補助金等支出内訳表を作成し添付する。 |

5 支払書類の作成 | 1 補助事業等の履行確認がなされ、適正であると認めたときは請求書を徴し、支出命令書に補助金等支出内訳表を添えて決裁を受ける。この場合、補助金等の交付決定及び交付確定の書類を添付する。 2 会食等領収書を徴することができる負担金については、明細書を添付する。 |

第17 歳出金戻入の事務

段階 | 事務手続 |

1 過誤払金の戻入 | 1 計算の間違いやその他の事由によって支払済みの金額に誤りがあることを発見した場合には、次の手続により戻入しなければならない。 |

2 歳出戻入票の作成 | 1 戻入書を起票し「金額」債権者(請求者)「年度、会計、科目」を記入し、内訳欄に返納理由等を記入して決裁を受ける。 |

3 戻入通知書と送金取消請求書の送付 | 1 債権者が既に現金を受領したものについては、戻入書に基づき、返納通知書を作成し債権者に交付し、これを支出した歳出科目に戻入させる。この場合の返納金は債権者の最寄の指定金融機関に払い込みしてもらう。 |

4 歳出日計表等への記入 | 1 公金取扱金融機関から送付された戻入済通知書により歳出日計表及び該当科目の歳出整理表の支出額欄に戻入額(△印を付す。)を記入する。この場合、歳出日計表にはその日の集計額を、歳出整理表にはその月の集計額をそれぞれ記入する。 |

5 歳出戻入票等の整理 | 1 戻入に係る戻入書、公金取扱金融機関から送付された戻入済通知書を添付して他の支出票と共に、支出票綴の該当科目に綴る。 2 前記1の場合において、発行された返納通知書は、納入通知書とみなされるので、改めて納入通知書を発行する必要はない。 |

6 出納閉鎖後における過誤払金の処理 | 1 出納閉鎖後において、過誤払金を発見した場合には、戻入の手続をとることなく、現年度の歳入として「過年度返納金」の科目に収入する。 |

第18 支出の年度、会計、科目の更正事務

段階 | 事務手続 |

1 誤りの発見 | 1 支出済の金額に年度、会計又は科目の誤りがあることを発見した場合には、次の手続により年度、会計、科目を更正しなければならない。 |

2 振替・更正票の作成 | 1 歳出科目更正伺書は、2部作成し決裁を受ける。 2 歳出科目更正伺書に更正年月日、更正前年度、会計、科目、金額、理由、更正後年度、会計、科目を記載する。 |

3 歳出日計表等への記帳及び振替・更正票等の整理 | 1 更正前年度、会計、科目の歳出日計表及び歳出整理表の支出額欄に△印で記入する。この場合、歳出日計表にはその日の集計額を、歳出整理表にはその月の集計額を記入する。 2 歳出科目更正伺書は、支出命令書とともに増加分を更正後年度、会計、科目に減少分を更正前年度、会計、科目にファイルする。 |

第19 資金計画についての事務

段階 | 事務手続 |

1 資金計画の提出 | 1 各課(局)長は、翌月分の資金計画を会計管理者の指定する日(毎月15日前後)までに、1件若しくは同種のものにつき50万円以上(それ以下のものは1つにまとめる)を会計管理者に提出しなければならない。 |

2 資金計画の調製 | 1 会計管理者は、資金計画について調査検討し、総務課長に合議の上、毎月の資金計画を調製しなければならない。 |

3 資金計画表作成上の注意 | 1 収支見込額の算出は、種々の状況を勘案し、適正に算出する。 2 支出見込額の算出は、事業の進捗状況、予算の執行計画等を勘案し算出することとし、不当に過剰な資金枠を獲得することのないよう巌に注意する。 |

4 支払範囲額の配当 | 1 会計管理者は、前項の規定により定めた資金計画に基づき、支払範囲額内で配当を行う。 |

第20 資金前渡(支出事務の委託)の事務

段階 | 事務手続 |

1 資金前渡できるものの経費 | 1 次の各号に掲げる経費については、職員に資金前渡することができる。 (1) 外国において支払する経費 (2) 給与その他の給付 (3) 諸払戻金及びこれに係る還付加算金 (4) 社会保険料 (5) 官公署に対して支払う経費 (6) 生活扶助費、生業扶助費その他これらに類する経費 (7) 非常災害のため即時支払を必要とする経費 (8) 交際費 (9) 郵券、印紙及び証紙の購入代金 (10) 研修参加負担金 (11) 前各号に掲げるもののほか、経費の性質上現金支払をさせなければ事務の取扱いに支障を及ぼすような経費で普通地方公共団体の規則で定めるもの |

2 前渡資金の交付制限 | 1 前渡をすることのできる資金の額は、次のとおりとする。 (1) 外国において支払する経費は6箇月分以内 (2) 報酬、給料、職員手当等及び賃金については、支給期日ごとに総支給額から法律又は政令に定められた引去額を控除した額(資金前渡者に雇用契約を委任した場合における賃金については、総支給額) (3) 生活扶助費、生業扶助費その他これらに類する経費については、1箇月分 (4) 前各号に定める以外の経費については、事務上支障のない限り分割した額 |

3 資金前渡の手続及び前渡資金の出納 | 1 資金前渡を受けようとするときは、次の事項を記載した前渡資金請求書を作成しなければならない。 (1) 資金前渡を受けるもの (2) 資金前渡をする理由及び根拠法令 (3) 資金前渡の金額及び期間 (4) 所属年度、会計及び支出科目 (5) その他必要事項 2 資金前渡伺は、支出負担行為決議書の規定に準じて処理するものとする。 3 資金前渡者は、交付を受けた前渡資金を確実な金融機関に預け入れなければならない。ただし、小口の現金支払を必要とする場合又は出張支払をする場合には現金で保管することができる。 4 前項の規定により前渡資金を確実な金融機関に預け入れた場合において預金から生ずる利子があるときは、算出の基礎を詳記して収入調定者に報告しなければならない。 5 前渡資金の支払は、歳出金支払の規定に準じて処理しなければならない。 |

4 前渡資金の精算及び返納 | 1 資金前渡者は、前渡資金の支払を完了した場合には精算書(資金前渡)(様式第18号)に支払の証拠書類を添えて支払完了の日から5日以内に支出命令者に提出しなければならない。 2 継続的に資金の前渡を受ける資金前渡者は当該年度の支払を翌年度5月10日までに完了し、前渡資金精算書を5月20日までに支出命令者に提出しなければならない。 |

5 資金前渡者の備える帳簿 | 1 継続的に資金の前渡を受ける資金前渡者は、毎月前渡資金支払計算書を作成し、証拠書類を添えて毎月5日までに支出命令者に提出しなければならない。 |

6 資金前渡者の事故の報告 | 1 資金前渡者が職務上保管する現金について事故を生じたときは、直ちにその事情を主管課(局)長を経て会計管理者に報告し、その指示を受けなければならない。 |

7 資金前渡者の引継ぎ | 1 資金前渡者が交代したときは、発令の日から7日以内に後任者に引継ぎをしなければならない。 |

8 支出事務の委託 | 1 私人に支出事務を委託する場合は、債権者、債権者別支払金額、支払月日を明らかにして委託契約書を締結しなければならない。 段階3から段階7までの規定は、支出事務の委託を受けた者に準用する。この場合、「前渡資金」とあるのは「支出委託金」と読み替えるものとする。 |

第21 概算払の事務

段階 | 事務手続 |

1 概算払伺の作成 | 1 概算払をしようとするときは、支出負担行為決裁書とは別に次の各号に掲げる事項を記載した概算払伺(稟議書)を作成し決裁を受ける。 2 旅費については、支出票に「概算払」の表示をすることにより、概算払伺に代えることができる。 |

2 概算払できるものの経費 | 1 概算払をすることができる経費は、次のとおりである。 (1) 旅費 (2) 官公署に対して支払う経費 (3) 補助金、負担金及び交付金 (4) 社会保険診療報酬支払基金又は国民健康保険団体連合会に対して支払う診療報酬 (5) 訴訟に要する経費 (6) 前各号に掲げるもののほか、経費の性質上概算をもって支払わなければ事務の取扱いに支障を及ぼすような経費 |

3 概算払の限度額 | 1 概算払できる額は、次のとおりである。 (1) 旅費については、旅行命令により算出した額 (2) 前号以外の経費については、支出負担行為決議書又は概算払伺により承認を受けた額 |

4 概算払の精算 | 1 概算払したときは、概算払を受けた者が帰庁してから5日以内に、その者から概算払精算書を徴する。 旅費以外の経費について概算払したときは、給付完了後精算書を徴する。 精算の結果、返納すべきものがある場合は、歳出戻入に係る戻入票を起票し、それに基づき返納通知書を発し、戻入しなければならない。また、追給がある場合は、当該内容を明記の上、別途、追給分の支払伝票を起票する。 |

第22 交際費の支払事務

段階 | 事務手続 |

1 交際費の支払手続 | 1 接待等のため交際費を必要とするときは、交際費の支払について、支出負担行為決議書を起票し、総務課へ回付し決裁を受ける。 2 議長、教育長、農業委員会会長、消防団長については、予算の配当以内で委任する。 |

第3節 歳入歳出外現金

第1 歳入歳出外現金の受払事務

段階 | 事務手続 |

1 取扱いの範囲 | 1 次の各号に掲げるものについては、歳入歳出外現金扱いとして処理しなければならない。 (1) 所得税 (2) 県民税及び町民税 (3) 職員共済組合の掛金及び貸付償還金 (4) 県証紙売捌代金 (5) 一時取扱金 (6) 公売代金 (7) 町営住宅敷金 (8) 入札補償金及び契約保証金 (9) その他法律又は政令より定められたもの (10) その他 |

2 出納 | 1 歳入歳出外現金の出納その他の事務手続は、収入、支出の手続に準じて処理しなければならない。 |

3 出納期間 | 1 歳入歳出外現金は、毎年4月1日から翌年3月31日までを1出納期間として処理する。 (歳入及び歳出には年度経過後2箇月間の出納の整理期間が設けられているが、歳入歳出外現金には、出納整理期間は認められていない。) |

第4節 計算証明及び計画書類等

第1 収入関係証拠書の整理事務

段階 | 事務手続 |

1 収入証拠書類の作成上の注意 | 1 収入の証拠書類は、調定決議書、収入票、歳入科目更正伺書、還付伺書等調定又は収納の事実を証明する書類とし、次の各号により処理する。なお、帳票は会計課で保管する。 (1) 金額の数字は算用数字を用いる。 (2) 文字及び数字は消滅しやすいもので記載してはならない。 (3) 訂正を要するときは、その箇所を2本線で消し、訂正者の認印を押印する。 |

2 帳簿その他証拠書類の編さん | 1 帳簿その他証拠書類の編さんについては、出納者の例に準じて、次の各号により行う。 (1) 各款、項、目、節、細節の順により編さんする。 (2) 帳簿以外の証拠書類(不要品売払いの見積書等)は、帳票とは別に保管するものとし、帳票と同一番号を付し、帳票と同じ順序に綴じる。 (3) 編さんすることが適当でない場合は、分割又は一括して管理することができる。 (4) 表紙の記載にあたっては、年度、会計、款別等の記載漏れのないよう注意する。 |

3 保存年限 | 1 決算書 永年 2 歳入歳出伝票 5年 3 収入支出日計表 その他 5年 |

第2 支出関係証拠書の整理事務

段階 | 事務手続 |

1 支出証拠書類の作成上の注意 | 1 支出の証拠書類は、支出票、請求書、見積書、振替更正票、戻入書、契約書、領収書等支出の事実を証明する書類とし、次の各号により処理する。 なお、帳票は会計課で保管する。 (1) 金額の数字は、算用数字を用いる。ただし、債権者が横書き請求書の金額を漢数字で記載した場合は、算用数字に改めさせる必要はない。 (2) 文字及び数字は、消滅しやすいもので記載してはならない。 (3) 訂正を要するときは、その箇所を2本線で消し、訂正者の認印を押印する。 (4) 支出票にはそれぞれ計算の基礎を明記し、契約、納入、検収の該当欄に記入した上で確認印を押印する。なお、必要に応じて担当職員が作成した履行確認を証明する書類を添付する。 (5) 見舞金、賞揚金等、領収書を徴することができないものは、町長の支出証明書を添付する。 (6) 見積書、請求書及び領収書には、債権者の住所、氏名及び印を必要とする。法人の場合は、法人名、代表者の役職氏名、社印及び印を必要とする。 |

2 保存年限 | 1 収入欄に同じ |

第5節 公有財産、債権及び基金の記録管理

第1 公有財産、債権及び基金の現在額報告

段階 | 事務手続 |

1 公有財産、債権及び基金の現在額報告 | 1 財産管理は、その所掌に係る公有財産、債権及び基金について、毎年度3月31日現在で、公有財産現在額報告書、債権現在額報告書及び基金現在額報告書を作成し、5月31日までに会計管理者に提出しなければならない。ただし、次の各号に掲げるものについては、この限りでない。 (1) 公有財産 ア 道路橋りょう イ 河川及び海岸 ウ 漁港 (2) 債権 ア 年度内に調定し終わるもの イ 毎月又は毎期ごとに納付する、家賃等でその金額に対応する期間の到来していないもの。 ウ 地方自治法第240条第4項各号に掲げるもの エ 返納金債権でその支出した年度内に戻入するもの 2 前号の公有財産についての報告は、地方自治法施行令第166条の財産に関する調書等に代えることができる。 3 債権の増減通知 町長はその管理する債権の増減について、毎月の債権増減通知書を作成し、翌月10日までに会計管理者に通知しなければならない。ただし、当該年度の歳入に係る債権については通知を要しない。 4 記録 会計管理者は前3号の通知を受けたときは、公有財産記録簿、基金記録簿及び債権記録簿により必要事項を記録管理しなければならない。 |

第6節 決算

第1 決算の調製

段階 | 事務手続 |

1 決算の調製 | 1 会計管理者は、出納閉鎖後3箇月以内に決算を調製し、証拠書類及び地方自治法施行令第166条第2項に規定する証書を添えて町長に提出しなければならない。 |

附則

この要領は、公布の日から施行し、改正後の西伊豆町会計事務取扱要領の規定は、令和2年4月1日から適用する。

附則(令和5年3月28日要領第1号)

この要領は、令和5年4月1日から施行する。

附則(令和7年5月30日要領第4号)

この要領は、公布の日から施行し、令和7年4月1日から適用する。

別表第1(第2節第1関係)

1 歳入予算に係る節の区分

款 | 節 |

町税 | 1 現年課税分 2 滞納繰越分 |

地方譲与税 利子割交付金 配当割交付金 株式等譲渡所得割交付金 法人事業税交付金 地方消費税交付金 環境性能割交付金 地方特例交付金 地方交付税 交通安全対策特別交付金 繰入金 繰越金 | 目と同一とする。 |

その他の歳入科目 | 歳出予算の項の区分等に対応して、普通地方公共団体の長が定めた節の区分による。 |

2 歳出予算に係る節の区分

節 | 説明 | ||

1 報酬 | ・議員報酬 ・委員報酬 執行機関である委員会の委員(常勤の者を除く。)に係る報酬 ・非常勤職員報酬 その他の非常勤職員の報酬 ・会計年度任用職員報酬 | ||

2 給料 | ・特別職給 町長及び副町長並びに常勤の監査委員に係る報酬 ・一般職給 | ||

3 職員手当等 | |||

・扶養手当 ・通勤手当 ・特殊勤務手当 ・児童手当 | 法律、条例に基づく手当 | ||

4 共済費 | ・地方公務員共済組合に対する負担金 ・報酬、給料及び賃金に係る社会保険料 | ||

5 災害補償費 | ・療養補償費 ・休業補償費 | ||

6 恩給及び退職年金 | ・恩給 普通恩給、増加恩給及び扶助料 ・退職年金 退職年金、通算退職年金、公務傷病年金及び遺族年金 | ||

7 報償費 | ・報奨金 報酬に掲げるもの以外のもの(謝礼金を含む。) ・賞揚金 ・買上金 | ||

8 旅費 | ・費用弁償 議員その他の非常勤職員の費用弁償及び関係人等に対する実費弁償 ・普通旅費 ・特別旅費 | ||

9 交際費 | |||

10 需用費 | ・消耗品費 文具、印紙の類で一度の使用でその効用を失うもの及び数会計年度にわたり使用される物品で備品の程度に至らない消耗器材 ・燃料費 暖房、炊事等の庁用燃料及び自動車用燃料費 ・食糧費 ・印刷製本費 ・光熱水費 電気、ガス、水道及び冷暖房使用料 ・修繕費 備品の修繕若しくは備品又は船舶、家屋等の小修繕で工事請負費に至らないもの ・賄材料費 ・飼料費 ・医薬材料費 | ||

11 役務費 | ・通信運搬費 郵便、電信電話料及び運搬料 ・保管料 ・広告料 ・手数料 地方債事務取扱手数料 ・筆耕翻訳料 筆耕、翻訳及び速記料 ・火災保険料 ・自動車損害賠償保険料 | ||

12 委託料 | ・試験、研究及び調査委託料 | ||

13 使用料及び賃借料 | |||

14 工事請負費 | ・土地、工作物等の造成又は製造及び改造の工事並びに工作物等の移転及び除却の工事等に要する経費で契約によるもの | ||

15 原材料費 | ・工事材料費 ・加工用原料費 | ||

16 公有財産購入費 | ・権利購入費 ・土地購入費 ・家屋購入費 | ||

17 備品購入費 | ・庁舎器具費 ・機械器具費 ・動物購入費 消耗品以外の動物 | ||

18 負担金、補助及び交付金 | ・負担金 ・補助金 ・交付金 | ||

19 扶助費 | ・生活扶助費 | ||

20 貸付金 | |||

21 補償、補填及び賠償金 | ・補償金 ・補填金 欠損補填金及び繰上充用金 ・賠償金 | ||

22 償還金利子及び割引料 | ・償還金 地方債の元利償還金、税収入等の還付金 ・小切手支払未済償還金 ・利子及び割引料 地方債及び一時借入金の利子並びに割引発行する地方債の割引料 ・還付加算金 | ||

23 投資及び出資金 | ・債券及び株式の取得に要する経費並びに財団法人の寄附行為に係る出捐金等 | ||

24 積立金 | |||

25 寄附金 | |||

26 公課費 | |||

27 繰出金 | ・他会計への繰出し | ||

備考

1 節及びその説明により明らかでない経費については、当該経費の性質により類似の節に区分整理すること。

2 節の頭初の番号は、これを変更することができないこと。

3 歳出予算を配当するときは、款項目節のほか、必要に応じ節の説明により、これを行うことができること。

別表第2(第2節関係)

1 支出負担行為の整理区分

節又は細節の区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な書類 | 備考 |

1 報酬 | 支出決定のとき | 支出しようとする当該期間の額 | 報酬支給調書 | |

(法令の規定に基づかない特別職及び会計年度任用職員の報酬) | 任命委嘱又は、それに準ずる行為をするとき | 支出しようとする額 | 報酬支給調書 | |

2 給料 | 支給決定のとき | 支出しようとする当該期間の額 | 給料支給調書 | |

3 職員手当等 | 支給決定のとき | 支出しようとする額 | 手当支給調書、戸籍謄本、死亡届出書、失業証明書その他、各手当を支給すべき事実の発生を証明する書類 | |

4 共済費 | 支給決定のとき | 支出しようとする額 | 給料支給調書、控除計算書、払込通知書 | |

5 災害補償費 | 支給決定のとき | 支出しようとする額 | 本人病院等の請求書、受領書、戸籍謄本、死亡届出書、その他事実の発生、給付額の算定を明らかにする書類 | |

6 恩給及び退職年金 | 支給決定のとき | 支出しようとする額 | 請求書 | |

7 報償費 | 支給決定のとき | 支出しようとする額 | 支給調書 | |

(制作品の奨励のための買上金) | 買上げ決定のとき | 買上げに要する額 | 買上金支給調書 | |

8 旅費 | 支給決定のとき | 支出しようとする額 | 請求書、旅行命令簿 | |

(実費弁償、法令の規定に基づかない特別職の職員、臨時講師に対する旅費) | 旅行依頼のとき | 旅行に要する旅費の額 | 旅行命令簿 | 臨時講師、議会等の関係人出頭旅費 (法207) |

9 交際費 | 支給決定のとき | 支出しようとする額 | 請求書 | |

(契約による場合) | 契約締結のとき | 契約金額 | 契約書(見積書、請求書) | |

10 需用費 | 契約締結のとき | 契約金額 | 契約書(見積書、請求書) | |

(燃料費、光熱水費、食糧費) | 請求のあったとき | 請求のあった金額 | 請求書 | 単価の決まっているもの |

11 役務費 | 契約締結のとき | 契約金額 | 契約書(見積書、請求書) | |

(手数料、通信費、保管料、各月の保険料) | 請求のあったとき | 請求のあった金額 | 請求書、払込通知書 | 単価が決まり、又は定額のもの |

(郵便切手、ハガキ) | 購入契約締結のとき | 購入契約金額 | 契約書 | |

12 委託料 | 委託契約締結のとき | 契約金額 | 契約書、請書、見積書 | |

13 使用料及び賃借料 | 契約締結のとき | 契約金額 | 契約書、見積書 | |

(継続的契約による使用料、賃借料) | 請求のあったとき | 請求のあった金額 | 請求書、払込通知書 | 単価の決まっているもの |

14 工事請負費 | 契約締結のとき | 契約金額 | 入札書、見積書、契約書 | |

15 原材料費 | 購入契約締結のとき | 購入契約金額 | 見積書、契約書、入札書 | |

16 公有財産購入費 | 購入契約締結のとき | 購入契約金額 | 入札書、見積書、契約書 | |

17 備品購入費 | 購入契約締結のとき | 購入契約金額 | 入札書、見積書、契約書 | |

18 負担金補助及び交付金 | 請求のあったとき又は交付決定のとき | 請求のあった金額又は交付決定金額 | 請求書、交付決定書の写し | |

19 扶助費 | 支給決定のとき | 支出しようとする額 | 請求書、扶助決定書の写し | |

20 貸付金 | 貸付け決定のとき | 貸付を要する額 | 貸付申請書、契約書、確約書 | |

21 補償、補填及び賠償金 | 支出決定のとき又は支払期日 | 支給しようとする額 | 請求書、支払決定調書判決書謄本 | |

22 償還金、利子及び割引料 | 支出決定のとき又は支払期日 | 支給しようとする額 | 借入書類の写し、小切手又は支払拒絶証書 | |

23 投資及び出資金 | 出資又は払込決定のとき | 出資又は払込みを要する額 | 申請書、申込書 | |

24 積立金 | 支給決定のとき | 支出しようとする額 | ||

25 寄附金 | 寄附決定のとき | 寄附しようとする額 | 申込書 | |

26 公課金 | 支給決定のとき | 支出しようとする額 | 公課令書の写し | |

27 繰出金 | 繰出決定のとき | 繰出しようとする額 |

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な書類 | 備考 |

1 資金前渡 | 資金前渡するとき | 資金前渡に要する額 | 資金前渡内訳書 | |

2 繰替払 | 現金払命令を発するとき | 現金払命令をしようとする額 | 内訳書 | |

3 過年度支出 | 過年度支出を行うとき | 過年度支出を要する額 | 請求書、内訳書 | 過年度支出の旨の表示をすること |

4 繰越し | 当該繰越分を含む支出負担行為を行うとき | 繰越をした金額の範囲内の額 | 契約書 | 繰越の旨表示すること |

5 過誤払返納金の戻入 | 現金の戻入(又は戻入の通知)があったとき | 戻入する額 | 内訳書 | 翌年度5月31日以前に戻入があり、6月1日以降に通知があれば括弧書による |

6 債務負担行為 | 債務負担行為を行うとき | 債務負担行為の額 | 契約書、その他関係書類 |

別表第3(第2節関係)

専決区分決裁表

1 歳出

①各課(局)係に配当するもの

節 | 支出負担行為 | 支出命令 |

1 報酬 5 災害補償費 7 報償費 10 需用費 11 役務費 12 委託料 13 使用料及び賃借料 15 原材料費 16 公有財産購入費 17 備品購入費 24 積立金 27 繰出金 | 10万円以下課長 (20万円以下企業課長) 20万円以下教育長 30万円以下副町長 | 20万円以下課長 (80万円以下企業課長) 30万円以下教育長 50万円以下副町長 (ただし、企業会計については100万円以下) |

※ 節欄に記載のない6節恩給及び退職年金、19節扶助費、20節貸付金、22節償還金、利子及び割引料、23節投資及び出資金、25節寄附金、26節公課費の支出負担行為及び支出命令の決裁は上記による。 ※ 16節、24節、27節は総務課長合議(企業会計は除く) | ||

14 工事請負費 (ただし、企業会計は修繕費を含む。) | 20万円以下課長 (40万円以下企業課長) 40万円以下教育長 100万円以下副町長 | 40万円以下課長 (80万円以下企業課長) 80万円以下教育長 200万円以下副町長 |

18 負担金、補助及び交付金 21 補償、補填及び賠償金 | 納額告知書当を添えて専決区分により決裁(21節は総務課長合議、ただし企業会計を除く) | 20万円以下課長 30万円以下教育長 50万円以下副町長 |

8 旅費 | 旅行命令簿による。 副町長決裁(教育委員会は教育長、企業課は企業課長) | 同上 |

②総務課総務係及び企業課に配当するもの

節 | 支出負担行為 | 支出命令 |

2 給料 3 職員手当等 4 共済費 | 総務課長(企業会計は企業課長)、時間外手当、及び予算配当分は除く | 左に同じ |

③その他

節 | 支出負担行為 | 支出命令 |

9 交際費 | 課長以上でなければ執行できない総務課長合議。 (企業会計は除く。) 1万円以下課長 3万円以下副町長 | 総務課長 左に同じ |

町長部局以外については予算配当以内で委任 | ||

④本庁以外及び他部局にかかるもの

①~③に準じ次のとおりとする。(交際費を除く)

職員 | 執行 | 支出命令 |

出張所長 | 3万円以下 | 5万円以下 |

認定こども園長 | 3万円以下 (ただし、給食費は園長専決) | 5万円以下 |

学校長 | 5万円以下 | 10万円以下 |

議会事務局長 | 課長に同じ | 課長に同じ |

教育委員会事局長 | 課長に同じ | 課長に同じ |

2 歳入等

(1) 収入票及び調定兼収入票は、現金収納後起票されるのが例であり、決裁に時間をかけると会計事務が停滞するので迅速、確実を旨として次のように執行する。

ア 総務課長(企業会計は企業課長)100万円までとし、100万円を超えるものは副町長の専決事項とする。

イ 決裁者が不在のときは、予算に定められているものに限り、すべて代決を持って処理するものとする。

(2) 調定決議書及び調定(変更)決議書は、100万円以内は課(局)長、100万円を超え500万円までは副町長とする。

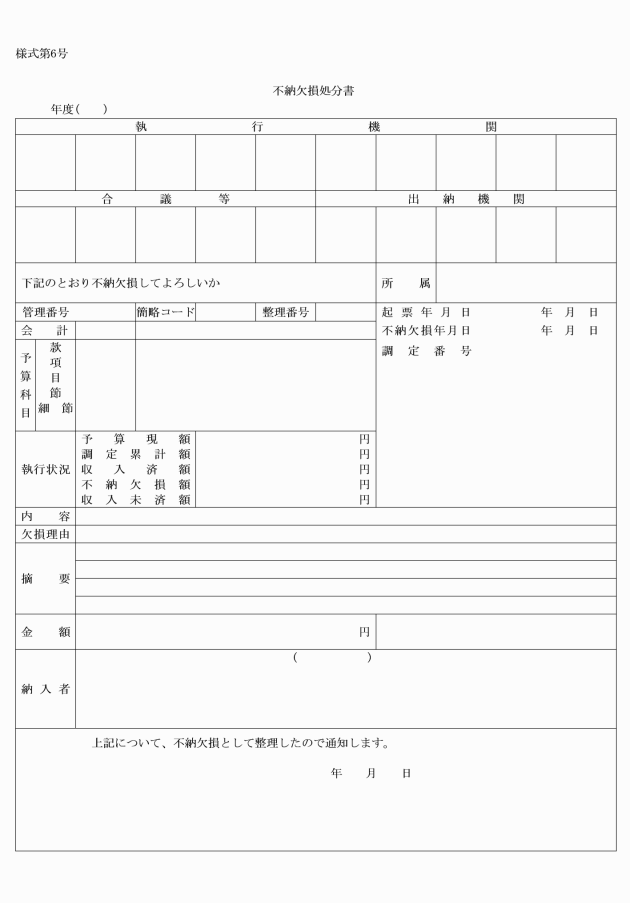

(3) 不納欠損処分書は、町長までとする。

3 その他

(1) 予算の流用及び予備費の充用については、総務課長協議(企業会計を除く。)、専決区分により決裁を受けること。

(2) 支出負担行為兼支出命令書の決裁については、支出負担行為による金額で決裁を受けること。

(3) 戻入、戻出及び歳入・歳出科目更正伺は、本表1の(1)~(4)中の支出負担行為、執行及び本表2の(1)、(2)に記載の金額を例とする。

(4) 決裁者が出張又は休暇等不在で、緊急を要する場合の支出は次のとおり処理する。

ア 決裁者が町長、副町長、教育長の場合

決裁者の下位の職にある者が代決をし、後日、決裁者に代決した内容を報告すること。

イ 決裁者が課(局)長の場合

係長は伝票を作成し、押印のうえ会計管理者に説明、承認を受けて支出する。ただし、後日課(局)長の決裁(押印)を受けるものとする。

4 決裁の取扱い

(1) 会計年度任用職員の雇上げについては、副町長まで決裁を受けること。

(2) 町長、副町長及び教育長への決裁については、原則として課(局)長が受けること。

様式

No | 様式名称 |

1 | 調定決議書 |

2 | 調定(変更)決議書 |

3 | 収入票 |

4 | 調定兼収入書 |

5 | 還付伺書 |

6 | 不納欠損処分書 |

7 | 歳入科目更正伺書 |

8 | 支出負担行為決議書 |

9 | 支出負担行為変更決議書 |

10 | 支出命令書 |

11 | 支出負担行兼支出命令書 |

12 | 支出負担行兼支出命令書(旅費) |

13 | 支出負担行兼支出命令書(給与) |

14 | 戻入書 |

15 | 歳出科目更正伺書 |

16 | 予算流用伺 |

17 | 予備費充用伺 |

18 | 精算書(資金前渡) |

19 | 精算書(概算払) |

20 | 債権者登録票 |